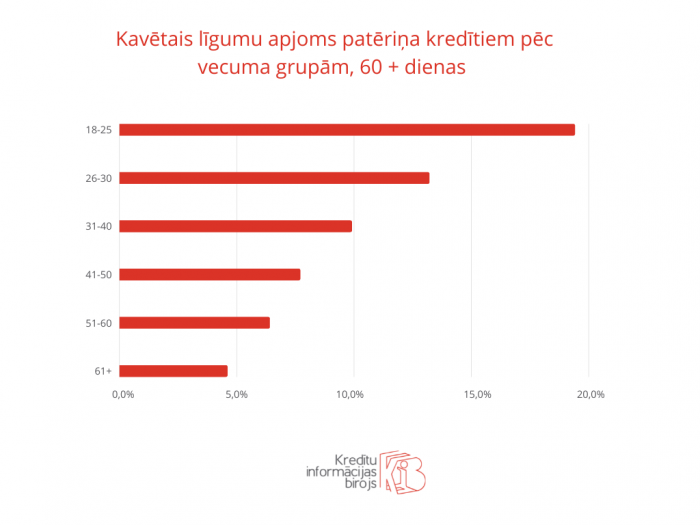

Visbiežāk patēriņa kredīta atmaksu kavē jaunieši

Patēriņa kredīts ir aizdevuma veids, ko klienti izmanto savas dzīves kvalitātes uzlabošanai, bet, kā liecina AS “Kredītinformācijas Birojs" apkopotā informācija, visbiežāk saistību atmaksas grafiku neievēro gados jauni iedzīvotāji. Patēriņa kredīta atmaksas termiņš par vismaz 60 dienām tiek kavēts 19,4% līgumu, kas slēgti ar jauniešiem vecumā no 18 līdz 25 gadu vecumam. Tā kā vienam klientam var būt vairāki spēkā esoši kredītlīgumi, termiņa atmaksu kavē aptuvenai katrs ceturtais (28%) kredītņēmējs šajā vecuma grupā. Palielinoties kredītņēmēju vecumam, maksājumu disciplīna pakāpeniski uzlabojas.

“Kā jebkurā vecuma grupā, arī jauniešu vidū ir ļoti apzinīgi kredītņēmēji, kas aizdevumu izmanto, lai apmeklētu kursus, izglītotos, iegādātos datoru darba vai mācību vajadzībām, tomēr gados jauno kredītņēmēju vidū ir visvairāk kredīta maksājumu kavētāju. Tā kā šajā vecumā ienākumi ir ierobežoti, nereti savu vēlmju piepildīšanai jaunieši mēdz aizņemties arī no dažādām finanšu institūcijām. Diemžēl maksājumu disciplīna šajā vecuma grupā ir viszemākā un gados jaunie kredītņēmēji, iespējams, neapzinās, ka šāda neapdomīga rīcība var atstāt ilgtermiņa sekas," stāsta AS “Kredītinformācijas Birojs" valdes loceklis Intars Miķelsons.

Ietekmē kredītreitingu

Privātpersonas kredītreitings norāda privātpersonas spēju atmaksāt kredītu. To aprēķina pēc privātpersonas kredītvēsturē pieejamās informācijas. Ja persona kavē maksājumu vairāk nekā 60 dienas, šī informācija automātiski tiek atspoguļota kredītvēsturē un samazina kredītreitingu.

“Lai gan jauniešiem izsniegtās patēriņa kredīta summas galvenokārt ir nelielas un uz īsu atmaksas termiņu, iespējams, tieši šī fakta dēļ jaunieši pret savām finansiālajām saistībām attiecas pavirši. Tomēr kredītreitingu ietekmē ne tikai summa, bet tieši personas atbildīga attieksme pret uzņemtajām saistībām. Neapdomīga rīcība, kavējot atmaksas termiņu, var negatīvi ietekmēt kredīta saņemšanu nākotnē daudz nopietnākām vajadzībām – studijām, automašīnas vai mājokļa iegādei," skaidro I. Miķelsons.

53% spēkā esošo patēriņa kredīta līgumu jauniešiem ir pirmie saņemtie aizdevumi un kā liecina AS “Kredītinformācijas Birojs" dati, aptuveni puse patēriņa kredīta ņēmēju vecuma grupā no 18 līdz 25 gadiem jau atrodas kredītreitinga grupā “augsts risks".

Finanšu pratība uzlabojas, bet joprojām nepietiekama

Kā liecina banku veiktās aptaujas, jauniešu finanšu pratība ar katru gadu uzlabojas un apmēram 70% jauniešu pilnīgi vai daļēji plāno savus ikmēneša tēriņus. Turklāt ar katru gadu pieaug to jauniešu īpatsvars, kuri seko tēriņiem regulāri un mērķtiecīgi, tomēr zināšanas par ilgtermiņa izdevumu plānošanu joprojām ir nepietiekamas.

“Kopumā finanšu pratība jauniešu vidū ir uzlabojusies un tās pastāvīga paaugstināšana ir finanšu nozares būtiska prioritāte. Ievērojot esošās un nākotnes tendences par banku un citu finanšu pakalpojumu plašāku digitalizāciju, arī Latvijas Finanšu nozares asociācija īsteno dažādas jauniešu finanšu pratības iniciatīvas, lai jauno klientu zināšanas nepārtraukti uzlabotu," stāsta Finanšu nozares asociācijas valdes priekšsēdētāja Sanita Bajāre.